Δεν είναι λίγες οι φορές που συγκρίνουμε την πρόσφατη χρηματοοικονομική κρίση με εκείνη του 1929.

Ποιες είναι οι ομοιότητες και ποιες οι διαφορές τους, όμως; Την απάντηση δίνει το κείμενο που αναδημοσιεύω στη συνέχεια.

Πρόκειται για απόσπασμα από μια μελέτη που δημοσίευσε η Διεύθυνση Οικονομικών Μελετών της Τράπεζας της Ελλάδος το Νοέμβριο του 2009, λίγους μήνες δηλαδή, πριν ξεκινήσει η μνημονιακή περιπέτεια της Ελλάδας. Η σύγκριση αυτή, που αφορά όχι μόνο τα αίτια και τα βασικά χαρακτηριστικά των δυο κρίσεων, αλλά και ―πολύ περισσότερο― τον τρόπο αντίδρασης των οικονομικών αρχών, μας βοηθάει να δούμε και σε ποιο σημείο βρισκόταν οι οικονομίες των ανεπτυγμένων, κυρίως, χωρών εκείνη την κρίσιμη περίοδο.

Αν και οι ιστορικοί της οικονομίας αποδίδουν τη Μεγάλη Ύφεση στην ξαφνική και καθολική κατάρρευση (το “κραχ”) του Χρηματιστηρίου της Νέας Υόρκης την Τρίτη 29 Οκτωβρίου 1929 μετά τη διαμόρφωση των τιμών των μετοχών σε πολύ υψηλά επίπεδα το μήνα που είχε προηγηθεί, οι οικονομολόγοι θεωρούν την κατάρρευση των μετοχών σύμπτωμα και όχι βασικό αίτιο της κρίσης. Αξιοσημείωτο είναι το γεγονός ότι, αμέσως μετά τη χρηματιστηριακή αναταραχή, κλίμα αισιοδοξίας επικράτησε για λίγο, τόσο στη κυβέρνηση όσο και στην αγορά.

Στις αρχές του 1930, το χρηματιστήριο ανέκαμψε προσωρινά και οι τιμές επέστρεψαν στα επίπεδα του Απριλίου του 1929. Αν και οι δημόσιες δαπάνες και οι ιδιωτικές επενδύσεις συνέχιζαν να αυξάνονται το πρώτο εξάμηνο του 1930, η καταναλωτική δαπάνη μειώθηκε σημαντικά εξαιτίας των μεγάλων απωλειών εισοδήματος από την πτώση των τιμών των μετοχών. Παράλληλα, ένα μεγάλο μέρος της γεωργικής παραγωγής καταστράφηκε εξαιτίας της μεγάλης ανομβρίας το καλοκαίρι του 1930, συμπιέζοντας ακόμη περισσότερο το εισόδημα των αγροτικών οικογενειών. Η μείωση επομένως της κατανάλωσης και η απροθυμία των νοικοκυριών να συνάψουν νέα δάνεια προκάλεσαν μείωση της συνολικής ενεργού ζήτησης, πτώση των τιμών, συσσώρευση αποθεμάτων, μείωση των πωλήσεων κυρίως των βιομηχανικών αγαθών και εν τέλει της συνολικής παραγωγής.

Οι επιπτώσεις ήταν σοβαρότερες στις αγροτικές περιοχές, στις οποίες καταγράφηκαν τα μεγαλύτερα ποσοστά ανεργίας και μείωσης του εισοδήματος.

Η οικονομική δυσπραγία στις ΗΠΑ μεταδόθηκε στις οικονομίες της Ευρώπης. Η ένταση και η διάρκεια των αρχικών επιπτώσεων αποτέλεσαν συνάρτηση των διαρθρωτικών χαρακτηριστικών κάθε επιμέρους οικονομίας. Οι οικονομολόγοι ορίζουν την ύφεση ως αρνητική διαταραχή στο προϊόν, στην ανεργία και στο επίπεδο των τιμών. Όσον αφορά το προϊόν, φαίνεται ότι το βάθος της ύφεσης ήταν μεγάλο σε όλες τις χώρες, αλλά η έξοδος των χωρών από την ύφεση ήταν ασύμμετρη.

Η οικονομική δυσπραγία στις ΗΠΑ μεταδόθηκε στις οικονομίες της Ευρώπης. Η ένταση και η διάρκεια των αρχικών επιπτώσεων αποτέλεσαν συνάρτηση των διαρθρωτικών χαρακτηριστικών κάθε επιμέρους οικονομίας. Οι οικονομολόγοι ορίζουν την ύφεση ως αρνητική διαταραχή στο προϊόν, στην ανεργία και στο επίπεδο των τιμών. Όσον αφορά το προϊόν, φαίνεται ότι το βάθος της ύφεσης ήταν μεγάλο σε όλες τις χώρες, αλλά η έξοδος των χωρών από την ύφεση ήταν ασύμμετρη.

Συγκριτικά με τις άλλες χώρες, η Βρετανία εμφάνισε τα μικρότερα ποσοστά καθίζησης και τη μικρότερη διάρκεια παραμονής σε πτωτική τροχιά. Αντίθετα, οι ΗΠΑ και η Γερμανία κατέγραψαν διψήφια ποσοστά πτώσης του πραγματικού προϊόντος, ενώ η Γαλλία καθυστέρησε σημαντικά να επανέλθει σε ανοδική τροχιά. Χαρακτηριστικά, η Γαλλία εμφάνισε το μικρότερο ποσοστό ανεργίας, αλλά η Βρετανία κατέγραψε τη μικρότερη αύξηση της ανεργίας. Μεταξύ των περιόδων 1921-29 και 1930-38 η ανεργία στη Βρετανία αυξήθηκε μόνο κατά το 1/3, ενώ σε όλες τις άλλες χώρες υπερδιπλασιάστηκε.

Όσον αφορά πάντως τις τιμές, η διαχρονική συμπεριφορά των ανεπτυγμένων οικονομιών χαρακτηρίζεται από μεγαλύτερη συμμετρία μεταξύ τους. Μεταξύ των ετών 1929 και 1932 όλες οι χώρες είχαν την εμπειρία μιας έντονης και παρατεταμένης μείωσης του γενικού επιπέδου των τιμών.

Η κρίση του μεσοπολέμου μπορεί, όπως προαναφέρθηκε, να θεωρηθεί ως κρίση οικονομικής πολιτικής και παραμένει έως σήμερα η “μητέρα” όλων των κρίσεων. Η κρίση των ημερών μας είναι η μεγαλύτερη χρηματοοικονομική κρίση που γνώρισε η παγκόσμια οικονομία μεταπολεμικά. Εκδηλώθηκε ως “κρίση εμπιστοσύνης” μεταξύ των πιστωτικών ιδρυμάτων, η οποία μεταδόθηκε στις διατραπεζικές αγορές προκαλώντας έντονο πρόβλημα ρευστότητας. Σε αντιδιαστολή με προγενέστερες κρίσεις που εκδηλώθηκαν σε μεμονωμένες χώρες και μεταδόθηκαν σε περιορισμένο αριθμό χωρών, η κρίση του 2008-2009, όπως και η κρίση του μεσοπολέμου, προήλθε από τον πυρήνα των ανεπτυγμένων οικονομιών. Και οι δύο κρίσεις εκδηλώθηκαν ως τοπικές κρίσεις στις ΗΠΑ και μεταδόθηκαν γρήγορα στην παγκόσμια οικονομία.

Από το καλοκαίρι του 2007 έως το Σεπτέμβριο του 2008 η παγκόσμια οικονομία δέχθηκε την ταυτόχρονη επίδραση από δύο αντίρροπες δυνάμεις. Πρώτον, την απαξίωση των περιουσιακών στοιχείων (ακινήτων και μετοχών) στις χώρες υψηλού εισοδήματος και δεύτερον, τη ραγδαία και συνεχή αύξηση των τιμών των εμπορευμάτων (τροφίμων, μετάλλων και πετρελαίου), που προκάλεσε διατροφική και ενεργειακή κρίση. Από τη μια πλευρά, η πιστωτική κρίση έπληξε τις αξίες των ακινήτων (τόσο ως περιουσιακών στοιχείων όσο και ως εξασφαλίσεων για δάνεια) και κατά συνέπεια περιόρισε την κατανάλωση των νοικοκυριών και τη ρευστότητα και την κερδοφορία των τραπεζών. Οι τράπεζες προχώρησαν σε εκτεταμένες διαγραφές δανείων και σε μείωση της απασχόλησης. Από την άλλη πλευρά, ο πληθωρισμός των τιμών των βασικών εμπορευμάτων αντανακλούσε εν μέρει κερδοσκοπικές κινήσεις των επενδυτών που προσπαθούσαν να καλυφθούν (hedging) έναντι του φθίνοντος δολαρίου, ενώ δεν είναι ακόμη ξεκάθαρο σε ποιο βαθμό αποτελούσε πρόσκαιρο πληθωρισμό κόστους ή ήταν συνέπεια μιας μονιμότερης, δομικής, αλλαγής στη διεθνή ζήτηση και τον καταμερισμό εργασίας. Η σημαντική πτώση, από το Σεπτέμβριο του 2008, των διεθνών τιμών ενέργειας και τροφίμων λειτούργησε ως πρόδρομος δείκτης της επερχόμενης ύφεσης.

Οι ομοιότητες των δύο κρίσεων φαίνεται να είναι τελικά πολύ λιγότερες από τις πολύ σημαντικές διαφορές τους. Αν και η παγκόσμια κλίμακα αποτελεί κοινό στοιχείο τους, το ποσοτικό μέγεθος των επιπτώσεων διαφέρει. Την περίοδο 1930-38 το ποσοστό ανεργίας στις ΗΠΑ ανήλθε σε 26,1%, από 7,9% τη δεκαετία που είχε προηγηθεί. Το 1932 η βιομηχανική παραγωγή κατέγραψε τη μεγαλύτερη συρρίκνωση, σημειώνοντας απώλεια μεγαλύτερη από 40% σε σχέση με το επίπεδό της το 1929. Ο δείκτης τιμών λιανικής πώλησης εμφάνισε “ελεύθερη πτώση”. Στη σημερινή κρίση, η αμερικανική οικονομία συρρικνώθηκε μέχρι στιγμής, το 2009 μόνο κατά 2,7% και η οικονομία της ζώνης του ευρώ κατά 4,2%, σε σύγκριση με έναν υποτονικό ρυθμό ανάπτυξης το 2008 (0,4% και 0,7% αντίστοιχα). Η ανεργία στις ΗΠΑ αυξήθηκε το Σεπτέμβριο του 2009 κατά 4 εκατοστιαίες μονάδες σε σχέση με το 2008, σε 9,8% από 5,8%, ενώ στη ζώνη του ευρώ τον Αύγουστο του 2009 αυξήθηκε κατά 2 εκατοστιαίες μονάδες (σε 9,6%, έναντι 7,6% ένα χρόνο νωρίτερα).

Όπως είναι γνωστό, επιδόματα ανεργίας δεν υπήρχαν πριν από το 1935 και μέτρα κοινωνικής πολιτικής άρχισαν να εφαρμόζονται μόνο στο δεύτερο μισό της δεκαετίας του 1930, στο πλαίσιο του “New Deal”. Η δημοσιονομική πολιτική παρέμενε τότε αναξιοποίητη. Το έλλειμμα του προϋπολογισμού των ΗΠΑ αυξήθηκε ελάχιστα το 1934, σε 5,9% του ΑΕΠ από 4,5% το αμέσως προηγούμενο έτος. Στην πρόσφατη κρίση, η ομοσπονδιακή κυβέρνηση των ΗΠΑ ακολούθησε έντονα επιθετική πολιτική τόνωσης της ζήτησης και εφάρμοσε ένα δαπανηρό πρόγραμμα σταθεροποίησης, αυξάνοντας το έλλειμμα της γενικής κυβέρνησης σε 12,8% του ΑΕΠ το 2009 από 5,9% το 2008 και 2,8% το 2007. Στην Ευρώπη, εξάλλου, όλες οι κυβερνήσεις προχώρησαν σε πρωτοφανείς παρεμβάσεις σταθεροποίησης, εξαντλώντας τα δημοσιονομικά περιθώρια. Στη ζώνη του ευρώ, το συνολικό δημοσιονομικό έλλειμμα της γενικής κυβέρνησης αυξήθηκε το 2009 σε 6,2% του ΑΕΠ από μόλις 1,8% το 2008.

Η άσκηση μιας έντονα επιθετικής δημοσιονομικής πολιτικής, σε συνδυασμό με τη σημαντική μείωση των επιτοκίων παρέμβασης και την παροχή ρευστότητας από τις κεντρικές τράπεζες σε όλο τον κόσμο, που οδήγησε σε μείωση των επιτοκίων της διατραπεζικής αγοράς και των τραπεζικών επιτοκίων χορηγήσεων και σε βελτίωση των συνθηκών χρηματοδότησης, σκόπευε στην ενεργοποίηση μηχανισμών ανάκαμψης. Η αύξηση της καταναλωτικής δαπάνης θα συνέβαλε σε μείωση των αποθεμάτων των επιχειρήσεων και τελικά σε εκ νέου αύξηση της παραγωγής και της απασχόλησης.

Ενώ τη δεκαετία του 1930 ήταν ο κανόνας χρυσού που εν τέλει έδρασε ως μηχανισμός μετάδοσης της ύφεσης από χώρα σε χώρα, το 2008 ήταν η “οικονομική απληστία” των επενδυτών και των τραπεζών, σε συνδυασμό με τις ατέλειες και τις αδυναμίες του εποπτικού πλαισίου, που δημιούργησε συνθήκες οι οποίες ευνόησαν την εκδήλωση της κρίσης. Αν και, όπως προαναφέρθηκε, η υφεσιακή διαταραχή του μεσοπολέμου ήταν πολύ εντονότερη, ορισμένες επιπτώσεις ήταν παρόμοιες, π.χ. η άμεση και μαζική ρευστοποίηση τίτλων, η διακράτηση ρευστών διαθεσίμων και η πιστωτική ασφυξία.

Πριν εκδηλωθεί η πρόσφατη κρίση, όλες οι οικονομικές μονάδες (επενδυτές, αποταμιευτές, επιχειρήσεις και νοικοκυριά) προσδοκούσαν ένα λαμπρό μέλλον και πωλούσαν χωρίς δυσκολία αξίες υψηλού κινδύνου, καθώς οι αγοραστές υποτιμολογούσαν τον κίνδυνο. Το αποτέλεσμα ήταν να εμφανιστεί χρηματιστηριακή “φούσκα”, που επηρέασε αρνητικά τις τιμές των ακινήτων και αύξησε το βαθμό μόχλευσης των χρηματοπιστωτικών ιδρυμάτων. Η κρίση προκάλεσε γρήγορα τριγμούς στο παγκόσμιο χρηματοπιστωτικό σύστημα και ανέδειξε τις σοβαρές αδυναμίες του.

Οι τιμές των αξιών κατέγραψαν ελεύθερη πτώση και έγιναν εξαιρετικά ευμετάβλητες στο άκουσμα ―από τους επενδυτές― κάθε “νέας είδησης”. Η έλλειψη εμπιστοσύνης οδήγησε στην επιβολή υψηλών επασφαλίστρων κινδύνου και συνεπώς στη διαμόρφωση των επιτοκίων δανεισμού στη διατραπεζική αγορά σε ασυνήθιστα υψηλά επίπεδα. Η πιστωτική κρίση γρήγορα μεταδόθηκε και στον πραγματικό τομέα, με μείωση της παραγωγής και με την αναβολή προγραμματισμένων επενδυτικών σχεδίων.

Η πτώχευση της Lehman Brothers, η μη διάσωσή της και η εν τέλει κατάρρευσή της ήταν το σύμπτωμα και όχι το αίτιο της επερχόμενης πιστωτικής κρίσης και οικονομικής δυσπραγίας. Η χρηματοοικονομική κρίση ήταν συνέπεια της δυσλειτουργίας του σύγχρονου διεθνούς χρηματοπιστωτικού συστήματος, του υπερβολικά μεγάλου μεγέθους και του σύνθετου χαρακτήρα των χρηματοπιστωτικών ιδρυμάτων, της μεγάλης αλληλεξάρτησής τους, των προβληματικών μεθόδων δανεισμού και της συστηματικής αποφυγής επιβολής ρυθμίσεων για τον έλεγχο των νέων επενδυτικών προϊόντων.

Ειδικότερα, η απαρχή της κρίσης αναζητείται στη συνισταμένη πολλών παραγόντων :

• Πρώτον, στο παγκόσμιο οικονομικό σύστημα είχαν συσσωρευθεί σημαντικές μακροοικονομικές ανισορροπίες . Η παγκόσμια υπερπροσφορά (global glut) αποταμίευσης κυρίως από την Ασία και το αμερικανικό έλλειμμα τρεχουσών συναλλαγών δημιούργησαν συνθήκες υπερβάλλουσας ρευστότητας οι οποίες, σε συνδυασμό με μια διευκολυντική νομισματική πολιτική, οδήγησαν σε χαμηλά επιτόκια χορηγήσεων και ταχεία άνοδο των τιμών των χρηματιστηριακών αξιών, που δεν άφησε ανεπηρέαστη την αγορά και ακινήτων. Εξάλλου, η αθρόα εισροή φθηνών δανειακών κεφαλαίων προς ταχέως αναπτυσσόμενες οικονομίες, όπως οι χώρες της “Νέας Ευρώπης”, αλλά και η Ιρλανδία και η Ισλανδία, διευκόλυνε την πιστωτική επέκταση, η οποία με τη σειρά της τροφοδότησε τον υψηλό ρυθμό ανάπτυξης που γνώρισαν οι χώρες αυτές τα χρόνια πριν από την κρίση.

• ∆εύτερον, σημαντικές διαρθρωτικές μεταβολές, όπως η απελευθέρωση των αγορών στη δεκαετία του 1990 και τα νέα χρηματοοικονομικά προϊόντα, εξασθένισαν την διαδικασία της διαχείρισης κινδύνων και αύξησαν το βαθμό μόχλευσης.

• Τρίτον, η κρίση ανέδειξε σοβαρές ατέλειες του συστήματος εποπτείας. Συγκεκριμένα, αποκάλυψε σοβαρά προβλήματα επικοινωνίας και ανταλλαγής πληροφοριών μεταξύ των εποπτικών αρχών, τόσο σε διασυνοριακό επίπεδο όσο και μέσα σε κάθε χώρα. Μέχρι τώρα, έμφαση δινόταν κυρίως στη μικροπροληπτική εποπτεία (micro-prudential supervision), δηλαδή στην εποπτεία των επιμέρους πιστωτικών ιδρυμάτων, και λιγότερο στη μακροπροληπτική εποπτεία (macro-prudential surveillance), η οποία εστιάζεται στους “συστημικούς” κινδύνους, δηλαδή στους κινδύνους που απορρέουν από τις διασυνδέσεις και αλληλεξαρτήσεις των χρηματοπιστωτικών ιδρυμάτων, των αγορών και της μακροοικονομικής συγκυρίας.

• Τέταρτον, τόσο οι μέτοχοι όσο και τα διευθυντικά στελέχη κυριαρχούνταν από κίνητρα που οδηγούσαν στην αποσταθεροποίηση του συστήματος. Από τη μια πλευρά, εξαιτίας της επιδίωξής τους για υψηλές βραχυπρόθεσμες ανταμοιβές και της αδιαφορίας τους για τη μακροχρόνια απόδοση των επιλογών τους, απέτυχαν να εκτιμήσουν ρεαλιστικά το είδος και το μέγεθος των κινδύνων που αναλάμβαναν.

Από τη άλλη πλευρά, ο επιμερισμός του κινδύνου σε όλο το τραπεζικό σύστημα δημιουργούσε την ψευδαίσθηση του περιορισμού του.

• Τέλος, σημαντικό μερίδιο ευθύνης φέρουν οι εταιρίες αξιολόγησης της πιστοληπτικής ικανότητας, οι οποίες, ελλείψει ιστορικής πληροφόρησης, βαθμολογούσαν τα νέα και πολυσύνθετα παράγωγα προϊόντα εξομοιώνοντάς τα με τα κρατικά ομόλογα υψηλής διαβάθμισης, με συνέπεια οι επενδυτές να υποεκτιμούν και να υποτιμολογούν τον κίνδυνο.

Ποιες είναι οι ομοιότητες και ποιες οι διαφορές τους, όμως; Την απάντηση δίνει το κείμενο που αναδημοσιεύω στη συνέχεια.

Πρόκειται για απόσπασμα από μια μελέτη που δημοσίευσε η Διεύθυνση Οικονομικών Μελετών της Τράπεζας της Ελλάδος το Νοέμβριο του 2009, λίγους μήνες δηλαδή, πριν ξεκινήσει η μνημονιακή περιπέτεια της Ελλάδας. Η σύγκριση αυτή, που αφορά όχι μόνο τα αίτια και τα βασικά χαρακτηριστικά των δυο κρίσεων, αλλά και ―πολύ περισσότερο― τον τρόπο αντίδρασης των οικονομικών αρχών, μας βοηθάει να δούμε και σε ποιο σημείο βρισκόταν οι οικονομίες των ανεπτυγμένων, κυρίως, χωρών εκείνη την κρίσιμη περίοδο.

Αν και οι ιστορικοί της οικονομίας αποδίδουν τη Μεγάλη Ύφεση στην ξαφνική και καθολική κατάρρευση (το “κραχ”) του Χρηματιστηρίου της Νέας Υόρκης την Τρίτη 29 Οκτωβρίου 1929 μετά τη διαμόρφωση των τιμών των μετοχών σε πολύ υψηλά επίπεδα το μήνα που είχε προηγηθεί, οι οικονομολόγοι θεωρούν την κατάρρευση των μετοχών σύμπτωμα και όχι βασικό αίτιο της κρίσης. Αξιοσημείωτο είναι το γεγονός ότι, αμέσως μετά τη χρηματιστηριακή αναταραχή, κλίμα αισιοδοξίας επικράτησε για λίγο, τόσο στη κυβέρνηση όσο και στην αγορά.

Στις αρχές του 1930, το χρηματιστήριο ανέκαμψε προσωρινά και οι τιμές επέστρεψαν στα επίπεδα του Απριλίου του 1929. Αν και οι δημόσιες δαπάνες και οι ιδιωτικές επενδύσεις συνέχιζαν να αυξάνονται το πρώτο εξάμηνο του 1930, η καταναλωτική δαπάνη μειώθηκε σημαντικά εξαιτίας των μεγάλων απωλειών εισοδήματος από την πτώση των τιμών των μετοχών. Παράλληλα, ένα μεγάλο μέρος της γεωργικής παραγωγής καταστράφηκε εξαιτίας της μεγάλης ανομβρίας το καλοκαίρι του 1930, συμπιέζοντας ακόμη περισσότερο το εισόδημα των αγροτικών οικογενειών. Η μείωση επομένως της κατανάλωσης και η απροθυμία των νοικοκυριών να συνάψουν νέα δάνεια προκάλεσαν μείωση της συνολικής ενεργού ζήτησης, πτώση των τιμών, συσσώρευση αποθεμάτων, μείωση των πωλήσεων κυρίως των βιομηχανικών αγαθών και εν τέλει της συνολικής παραγωγής.

Οι επιπτώσεις ήταν σοβαρότερες στις αγροτικές περιοχές, στις οποίες καταγράφηκαν τα μεγαλύτερα ποσοστά ανεργίας και μείωσης του εισοδήματος.

Η οικονομική δυσπραγία στις ΗΠΑ μεταδόθηκε στις οικονομίες της Ευρώπης. Η ένταση και η διάρκεια των αρχικών επιπτώσεων αποτέλεσαν συνάρτηση των διαρθρωτικών χαρακτηριστικών κάθε επιμέρους οικονομίας. Οι οικονομολόγοι ορίζουν την ύφεση ως αρνητική διαταραχή στο προϊόν, στην ανεργία και στο επίπεδο των τιμών. Όσον αφορά το προϊόν, φαίνεται ότι το βάθος της ύφεσης ήταν μεγάλο σε όλες τις χώρες, αλλά η έξοδος των χωρών από την ύφεση ήταν ασύμμετρη.

Η οικονομική δυσπραγία στις ΗΠΑ μεταδόθηκε στις οικονομίες της Ευρώπης. Η ένταση και η διάρκεια των αρχικών επιπτώσεων αποτέλεσαν συνάρτηση των διαρθρωτικών χαρακτηριστικών κάθε επιμέρους οικονομίας. Οι οικονομολόγοι ορίζουν την ύφεση ως αρνητική διαταραχή στο προϊόν, στην ανεργία και στο επίπεδο των τιμών. Όσον αφορά το προϊόν, φαίνεται ότι το βάθος της ύφεσης ήταν μεγάλο σε όλες τις χώρες, αλλά η έξοδος των χωρών από την ύφεση ήταν ασύμμετρη.Συγκριτικά με τις άλλες χώρες, η Βρετανία εμφάνισε τα μικρότερα ποσοστά καθίζησης και τη μικρότερη διάρκεια παραμονής σε πτωτική τροχιά. Αντίθετα, οι ΗΠΑ και η Γερμανία κατέγραψαν διψήφια ποσοστά πτώσης του πραγματικού προϊόντος, ενώ η Γαλλία καθυστέρησε σημαντικά να επανέλθει σε ανοδική τροχιά. Χαρακτηριστικά, η Γαλλία εμφάνισε το μικρότερο ποσοστό ανεργίας, αλλά η Βρετανία κατέγραψε τη μικρότερη αύξηση της ανεργίας. Μεταξύ των περιόδων 1921-29 και 1930-38 η ανεργία στη Βρετανία αυξήθηκε μόνο κατά το 1/3, ενώ σε όλες τις άλλες χώρες υπερδιπλασιάστηκε.

Όσον αφορά πάντως τις τιμές, η διαχρονική συμπεριφορά των ανεπτυγμένων οικονομιών χαρακτηρίζεται από μεγαλύτερη συμμετρία μεταξύ τους. Μεταξύ των ετών 1929 και 1932 όλες οι χώρες είχαν την εμπειρία μιας έντονης και παρατεταμένης μείωσης του γενικού επιπέδου των τιμών.

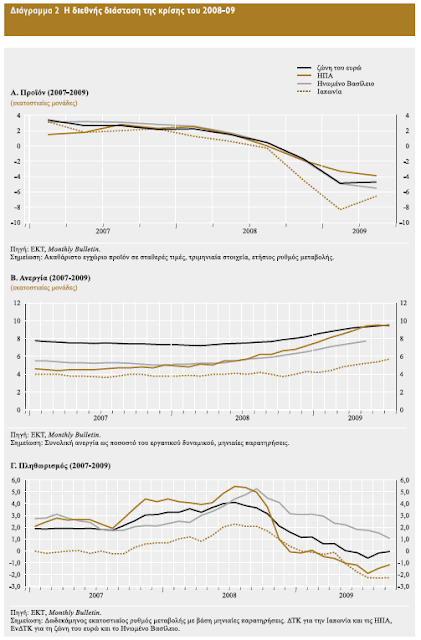

Η κρίση του μεσοπολέμου μπορεί, όπως προαναφέρθηκε, να θεωρηθεί ως κρίση οικονομικής πολιτικής και παραμένει έως σήμερα η “μητέρα” όλων των κρίσεων. Η κρίση των ημερών μας είναι η μεγαλύτερη χρηματοοικονομική κρίση που γνώρισε η παγκόσμια οικονομία μεταπολεμικά. Εκδηλώθηκε ως “κρίση εμπιστοσύνης” μεταξύ των πιστωτικών ιδρυμάτων, η οποία μεταδόθηκε στις διατραπεζικές αγορές προκαλώντας έντονο πρόβλημα ρευστότητας. Σε αντιδιαστολή με προγενέστερες κρίσεις που εκδηλώθηκαν σε μεμονωμένες χώρες και μεταδόθηκαν σε περιορισμένο αριθμό χωρών, η κρίση του 2008-2009, όπως και η κρίση του μεσοπολέμου, προήλθε από τον πυρήνα των ανεπτυγμένων οικονομιών. Και οι δύο κρίσεις εκδηλώθηκαν ως τοπικές κρίσεις στις ΗΠΑ και μεταδόθηκαν γρήγορα στην παγκόσμια οικονομία.

Από το καλοκαίρι του 2007 έως το Σεπτέμβριο του 2008 η παγκόσμια οικονομία δέχθηκε την ταυτόχρονη επίδραση από δύο αντίρροπες δυνάμεις. Πρώτον, την απαξίωση των περιουσιακών στοιχείων (ακινήτων και μετοχών) στις χώρες υψηλού εισοδήματος και δεύτερον, τη ραγδαία και συνεχή αύξηση των τιμών των εμπορευμάτων (τροφίμων, μετάλλων και πετρελαίου), που προκάλεσε διατροφική και ενεργειακή κρίση. Από τη μια πλευρά, η πιστωτική κρίση έπληξε τις αξίες των ακινήτων (τόσο ως περιουσιακών στοιχείων όσο και ως εξασφαλίσεων για δάνεια) και κατά συνέπεια περιόρισε την κατανάλωση των νοικοκυριών και τη ρευστότητα και την κερδοφορία των τραπεζών. Οι τράπεζες προχώρησαν σε εκτεταμένες διαγραφές δανείων και σε μείωση της απασχόλησης. Από την άλλη πλευρά, ο πληθωρισμός των τιμών των βασικών εμπορευμάτων αντανακλούσε εν μέρει κερδοσκοπικές κινήσεις των επενδυτών που προσπαθούσαν να καλυφθούν (hedging) έναντι του φθίνοντος δολαρίου, ενώ δεν είναι ακόμη ξεκάθαρο σε ποιο βαθμό αποτελούσε πρόσκαιρο πληθωρισμό κόστους ή ήταν συνέπεια μιας μονιμότερης, δομικής, αλλαγής στη διεθνή ζήτηση και τον καταμερισμό εργασίας. Η σημαντική πτώση, από το Σεπτέμβριο του 2008, των διεθνών τιμών ενέργειας και τροφίμων λειτούργησε ως πρόδρομος δείκτης της επερχόμενης ύφεσης.

Οι ομοιότητες των δύο κρίσεων φαίνεται να είναι τελικά πολύ λιγότερες από τις πολύ σημαντικές διαφορές τους. Αν και η παγκόσμια κλίμακα αποτελεί κοινό στοιχείο τους, το ποσοτικό μέγεθος των επιπτώσεων διαφέρει. Την περίοδο 1930-38 το ποσοστό ανεργίας στις ΗΠΑ ανήλθε σε 26,1%, από 7,9% τη δεκαετία που είχε προηγηθεί. Το 1932 η βιομηχανική παραγωγή κατέγραψε τη μεγαλύτερη συρρίκνωση, σημειώνοντας απώλεια μεγαλύτερη από 40% σε σχέση με το επίπεδό της το 1929. Ο δείκτης τιμών λιανικής πώλησης εμφάνισε “ελεύθερη πτώση”. Στη σημερινή κρίση, η αμερικανική οικονομία συρρικνώθηκε μέχρι στιγμής, το 2009 μόνο κατά 2,7% και η οικονομία της ζώνης του ευρώ κατά 4,2%, σε σύγκριση με έναν υποτονικό ρυθμό ανάπτυξης το 2008 (0,4% και 0,7% αντίστοιχα). Η ανεργία στις ΗΠΑ αυξήθηκε το Σεπτέμβριο του 2009 κατά 4 εκατοστιαίες μονάδες σε σχέση με το 2008, σε 9,8% από 5,8%, ενώ στη ζώνη του ευρώ τον Αύγουστο του 2009 αυξήθηκε κατά 2 εκατοστιαίες μονάδες (σε 9,6%, έναντι 7,6% ένα χρόνο νωρίτερα).

Όπως είναι γνωστό, επιδόματα ανεργίας δεν υπήρχαν πριν από το 1935 και μέτρα κοινωνικής πολιτικής άρχισαν να εφαρμόζονται μόνο στο δεύτερο μισό της δεκαετίας του 1930, στο πλαίσιο του “New Deal”. Η δημοσιονομική πολιτική παρέμενε τότε αναξιοποίητη. Το έλλειμμα του προϋπολογισμού των ΗΠΑ αυξήθηκε ελάχιστα το 1934, σε 5,9% του ΑΕΠ από 4,5% το αμέσως προηγούμενο έτος. Στην πρόσφατη κρίση, η ομοσπονδιακή κυβέρνηση των ΗΠΑ ακολούθησε έντονα επιθετική πολιτική τόνωσης της ζήτησης και εφάρμοσε ένα δαπανηρό πρόγραμμα σταθεροποίησης, αυξάνοντας το έλλειμμα της γενικής κυβέρνησης σε 12,8% του ΑΕΠ το 2009 από 5,9% το 2008 και 2,8% το 2007. Στην Ευρώπη, εξάλλου, όλες οι κυβερνήσεις προχώρησαν σε πρωτοφανείς παρεμβάσεις σταθεροποίησης, εξαντλώντας τα δημοσιονομικά περιθώρια. Στη ζώνη του ευρώ, το συνολικό δημοσιονομικό έλλειμμα της γενικής κυβέρνησης αυξήθηκε το 2009 σε 6,2% του ΑΕΠ από μόλις 1,8% το 2008.

Η άσκηση μιας έντονα επιθετικής δημοσιονομικής πολιτικής, σε συνδυασμό με τη σημαντική μείωση των επιτοκίων παρέμβασης και την παροχή ρευστότητας από τις κεντρικές τράπεζες σε όλο τον κόσμο, που οδήγησε σε μείωση των επιτοκίων της διατραπεζικής αγοράς και των τραπεζικών επιτοκίων χορηγήσεων και σε βελτίωση των συνθηκών χρηματοδότησης, σκόπευε στην ενεργοποίηση μηχανισμών ανάκαμψης. Η αύξηση της καταναλωτικής δαπάνης θα συνέβαλε σε μείωση των αποθεμάτων των επιχειρήσεων και τελικά σε εκ νέου αύξηση της παραγωγής και της απασχόλησης.

Ενώ τη δεκαετία του 1930 ήταν ο κανόνας χρυσού που εν τέλει έδρασε ως μηχανισμός μετάδοσης της ύφεσης από χώρα σε χώρα, το 2008 ήταν η “οικονομική απληστία” των επενδυτών και των τραπεζών, σε συνδυασμό με τις ατέλειες και τις αδυναμίες του εποπτικού πλαισίου, που δημιούργησε συνθήκες οι οποίες ευνόησαν την εκδήλωση της κρίσης. Αν και, όπως προαναφέρθηκε, η υφεσιακή διαταραχή του μεσοπολέμου ήταν πολύ εντονότερη, ορισμένες επιπτώσεις ήταν παρόμοιες, π.χ. η άμεση και μαζική ρευστοποίηση τίτλων, η διακράτηση ρευστών διαθεσίμων και η πιστωτική ασφυξία.

Πριν εκδηλωθεί η πρόσφατη κρίση, όλες οι οικονομικές μονάδες (επενδυτές, αποταμιευτές, επιχειρήσεις και νοικοκυριά) προσδοκούσαν ένα λαμπρό μέλλον και πωλούσαν χωρίς δυσκολία αξίες υψηλού κινδύνου, καθώς οι αγοραστές υποτιμολογούσαν τον κίνδυνο. Το αποτέλεσμα ήταν να εμφανιστεί χρηματιστηριακή “φούσκα”, που επηρέασε αρνητικά τις τιμές των ακινήτων και αύξησε το βαθμό μόχλευσης των χρηματοπιστωτικών ιδρυμάτων. Η κρίση προκάλεσε γρήγορα τριγμούς στο παγκόσμιο χρηματοπιστωτικό σύστημα και ανέδειξε τις σοβαρές αδυναμίες του.

Οι τιμές των αξιών κατέγραψαν ελεύθερη πτώση και έγιναν εξαιρετικά ευμετάβλητες στο άκουσμα ―από τους επενδυτές― κάθε “νέας είδησης”. Η έλλειψη εμπιστοσύνης οδήγησε στην επιβολή υψηλών επασφαλίστρων κινδύνου και συνεπώς στη διαμόρφωση των επιτοκίων δανεισμού στη διατραπεζική αγορά σε ασυνήθιστα υψηλά επίπεδα. Η πιστωτική κρίση γρήγορα μεταδόθηκε και στον πραγματικό τομέα, με μείωση της παραγωγής και με την αναβολή προγραμματισμένων επενδυτικών σχεδίων.

Η πτώχευση της Lehman Brothers, η μη διάσωσή της και η εν τέλει κατάρρευσή της ήταν το σύμπτωμα και όχι το αίτιο της επερχόμενης πιστωτικής κρίσης και οικονομικής δυσπραγίας. Η χρηματοοικονομική κρίση ήταν συνέπεια της δυσλειτουργίας του σύγχρονου διεθνούς χρηματοπιστωτικού συστήματος, του υπερβολικά μεγάλου μεγέθους και του σύνθετου χαρακτήρα των χρηματοπιστωτικών ιδρυμάτων, της μεγάλης αλληλεξάρτησής τους, των προβληματικών μεθόδων δανεισμού και της συστηματικής αποφυγής επιβολής ρυθμίσεων για τον έλεγχο των νέων επενδυτικών προϊόντων.

Ειδικότερα, η απαρχή της κρίσης αναζητείται στη συνισταμένη πολλών παραγόντων :

• Πρώτον, στο παγκόσμιο οικονομικό σύστημα είχαν συσσωρευθεί σημαντικές μακροοικονομικές ανισορροπίες . Η παγκόσμια υπερπροσφορά (global glut) αποταμίευσης κυρίως από την Ασία και το αμερικανικό έλλειμμα τρεχουσών συναλλαγών δημιούργησαν συνθήκες υπερβάλλουσας ρευστότητας οι οποίες, σε συνδυασμό με μια διευκολυντική νομισματική πολιτική, οδήγησαν σε χαμηλά επιτόκια χορηγήσεων και ταχεία άνοδο των τιμών των χρηματιστηριακών αξιών, που δεν άφησε ανεπηρέαστη την αγορά και ακινήτων. Εξάλλου, η αθρόα εισροή φθηνών δανειακών κεφαλαίων προς ταχέως αναπτυσσόμενες οικονομίες, όπως οι χώρες της “Νέας Ευρώπης”, αλλά και η Ιρλανδία και η Ισλανδία, διευκόλυνε την πιστωτική επέκταση, η οποία με τη σειρά της τροφοδότησε τον υψηλό ρυθμό ανάπτυξης που γνώρισαν οι χώρες αυτές τα χρόνια πριν από την κρίση.

• ∆εύτερον, σημαντικές διαρθρωτικές μεταβολές, όπως η απελευθέρωση των αγορών στη δεκαετία του 1990 και τα νέα χρηματοοικονομικά προϊόντα, εξασθένισαν την διαδικασία της διαχείρισης κινδύνων και αύξησαν το βαθμό μόχλευσης.

• Τρίτον, η κρίση ανέδειξε σοβαρές ατέλειες του συστήματος εποπτείας. Συγκεκριμένα, αποκάλυψε σοβαρά προβλήματα επικοινωνίας και ανταλλαγής πληροφοριών μεταξύ των εποπτικών αρχών, τόσο σε διασυνοριακό επίπεδο όσο και μέσα σε κάθε χώρα. Μέχρι τώρα, έμφαση δινόταν κυρίως στη μικροπροληπτική εποπτεία (micro-prudential supervision), δηλαδή στην εποπτεία των επιμέρους πιστωτικών ιδρυμάτων, και λιγότερο στη μακροπροληπτική εποπτεία (macro-prudential surveillance), η οποία εστιάζεται στους “συστημικούς” κινδύνους, δηλαδή στους κινδύνους που απορρέουν από τις διασυνδέσεις και αλληλεξαρτήσεις των χρηματοπιστωτικών ιδρυμάτων, των αγορών και της μακροοικονομικής συγκυρίας.

• Τέταρτον, τόσο οι μέτοχοι όσο και τα διευθυντικά στελέχη κυριαρχούνταν από κίνητρα που οδηγούσαν στην αποσταθεροποίηση του συστήματος. Από τη μια πλευρά, εξαιτίας της επιδίωξής τους για υψηλές βραχυπρόθεσμες ανταμοιβές και της αδιαφορίας τους για τη μακροχρόνια απόδοση των επιλογών τους, απέτυχαν να εκτιμήσουν ρεαλιστικά το είδος και το μέγεθος των κινδύνων που αναλάμβαναν.

Από τη άλλη πλευρά, ο επιμερισμός του κινδύνου σε όλο το τραπεζικό σύστημα δημιουργούσε την ψευδαίσθηση του περιορισμού του.

• Τέλος, σημαντικό μερίδιο ευθύνης φέρουν οι εταιρίες αξιολόγησης της πιστοληπτικής ικανότητας, οι οποίες, ελλείψει ιστορικής πληροφόρησης, βαθμολογούσαν τα νέα και πολυσύνθετα παράγωγα προϊόντα εξομοιώνοντάς τα με τα κρατικά ομόλογα υψηλής διαβάθμισης, με συνέπεια οι επενδυτές να υποεκτιμούν και να υποτιμολογούν τον κίνδυνο.